عبدالله توکلی لاهیجانی با انتقاد از روند فعلی خصوصیسازی سایپا گفت واگذاری این خودروساز در شرایط کنونی غیرقابل دفاع است و به «مفتفروشی» سرمایه ملی میانجامد.

عبدالله توکلی لاهیجانی مدیرکل اسبق دفتر صنایع خودرو وزارت صمت در مقاله ای با عنوان «هشدار در خصوص واگذاری سایپا» بیان داشت که این روزها صحبت از عزم جدی دولت برای واگذاری گروه خودروسازی سایپا است؛ گروهی که ظرفیت تولید قریب به یک میلیون دستگاه خودرو در سال را دارد و بیراه نیست اگر آن را یک قطب اصلی صنعت خودروی کشور بدانیم، به گونهای که عدم عملکرد صحیح این رکن از صنعت خودروی کشور میتواند بحران آفرین باشد.

آنچه مرا بر آن داشت که این یادداشت را بنویسم، تهدیدهای مترتب بر مسیر کنونی و اعتقاد به ضرورت تصحیح مسیر درخصوص خودروسازان اصلی کشور است. حال سئوال اینجاست كه آیا اکنون زمان مناسبی برای واگذاری سایپا است؟ نگاهی به آنچه در ادامه میآید، نشان از این دارد که واگذاری سرمایه عظیمی چون سایپا – با این روش و بدین نحوه – به هیچ وجه قابل دفاع نیست، بلکه حتی در گذر زمان شائبه برانگیز خواهد بود:

یک- مفت فروشی:

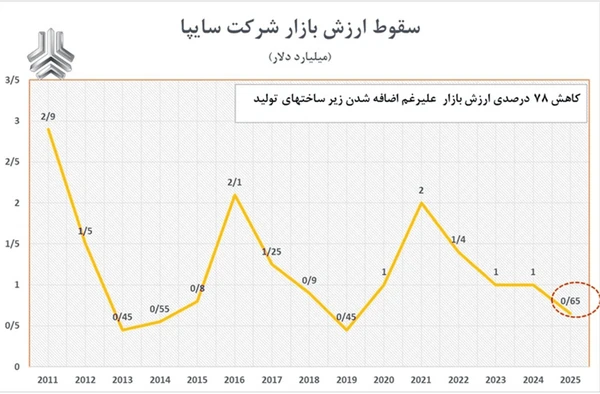

اگر به خودروسازانی که در دنیا در مقیاس «سایپا» مشغول به فعالیت هستند و سرمایهگذاری نظیر به این شرکت را دارند، نگاهی بیندازیم، میبینیم که ارزش بازارشان حداقل ۵ تا ۱۰ میلیارد دلار است؛ این در حالی است که ارزش سهام «سایپا» در طی دهههای اخیر مدام افت داشته است، بهگونهای که از قریب به ۳ میلیارد دلار در سال ۲۰۱۱، اکنون به حدود ۰٫۶ میلیارد دلار سقوط کرده است، یعنی افت ارزشی قریب به یکپنجم را تجربه کرده است.

حال سئوال اساسی اینجاست که غیر از دولت، کدام سهامدار حاضر است که سهمش را در حضیض قیمت به بهای ناچیز واگذار کند و اصولاً نفع اینگونه واگذاریها چیست؟ فروش «سایپا» از طریق بازار بورس – آنهم در وضعیت کنونی این بازار – چه معنایی دارد؟ برای پی بردن به پاسخ این سئوالات کافی است نگاهی به داراییهای «سایپا» داشته باشیم. از مدرن ترین سایت تولید خودروی کشور در «سایپا کاشان» تا «بزرگترین قالب ساز قطعات فلزی کشور» و یا «پیشرفته ترین آزمایشگاههای خودرویی کشور در مرکز تحقیقات این گروه»، تا «هکتارها زمین در حاشیه جاده مخصوص» و همچنین «سایتهای متنوع تولید نزدیک به مرکز» و همین طور «بزرگترین سایت تولید موتورهای احتراق داخلی کشور»، به گونهای که به جرأت میتوان گفت «سایپا» در بین خودروسازان کشور از حیث دارا بودن زنجیره ارزش کامل در صنعت خودرو و همچنین منابع انسانی کارآمد، بهترین وضعیت را دارد و برای اوج گرفتن، چابک ترین منابع و ساختار را داراست.

دو- توالی ناشیانه فروش سهم:

فرض کنید که سهامداری ۱۰ درصد از شرکتی را دارد که ۹۰ درصد دیگر آن را خود آن شرکت خریده است، یعنی آنکه ۹۰ درصد سهام این شرکت تودلی است. به عبارت دیگر میشود گفت که این سهامدار، کنترل تمام شرکت را داراست. به عبارت دیگر، وجود سهام تودلی عملاً به معنای دارا بودن سهام بیشتر برای هریک از سهامداران کنونی است. بنابراین هرگونه واگذاری سهام دولت میبایست پس از تعیین تکلیف و واگذاری سهام تودلی انجام شود و فروش سهام هر سهامداری قبل از تعیین تکلیف سهام تودلی، از نظر اقتصادی به نفع سهامدار نیست و میشود گفت بسیار «ناشیانه» است.

اکنون به وضعیت «سایپا» برگردیم. سهامداران عمده «سایپا» شامل «سازمان گسترش و نوسازی صنایع ایران» (دولت) به میزان ۱۶ درصد، «صندوق بازنشستگی کارکنان فولاد» ۱۵ درصد، «سهام متعلق به سایپا» (تودلی) ۲۶ درصد و «سهام متعلق به کارکنان» ۱۲ درصد میباشد که برخی به اشتباه سهام مرتبط با کارکنان را هم به سهام تودلی «سایپا» نسبت میدهند (و حتی قصد فروشش را دارند!).

اکنون باید دید با چه استدلالی متصدیان امور، قصد واگذاری سهام دولت پیش از تعیین تکلیف سهام «سایپا» را دارند؟ معنای این کار با درنظر گرفتن نکته قبل، همانند ایجاد خسارت یک میلیارد دلاری برای دولت و طبعاً بیتالمال در معامله «سایپا» خواهد بود!

سه- نقش مغفول کارکنان:

در قاموس خودروسازی دنیا، کارکنان عموماً پای ثابت سهامداری هستند و مشروع ترین گزینه برای خصوصی سازی خودروسازان به حساب میآیند تا بتوان با سهیم نمودن کارکنان در مالکیت بنگاه، به آنها انگیزهای در جهت رشد آن بخشید. به عنوان مثال، در بسیاری از خودروسازان جهانی نظیر شرکت رنو، کارکنان جزو سهامداران عمده محسوب میشوند که نمایندهای در هیأت مدیره خودروسازان دارند، اما به طرز عجیبی، این مهم در واگذاری «سایپا» مغفول واقع شده است!

با توجه به اینکه سهام تودلی در شرکتهای زیرمجموعه با ترکیبی از سهام کارکنان گره خورده است، عملاً باید تفکیکی بین سهام تودلی در شرکت اصلی و شرکتهای زیرمجموعه قائل بود. به عبارت دیگر، مطابق جدول زیر، «سهام تودلی سایپا» ۴۲ درصد نیست، بلکه ۲۶ درصد است و ۱۲ درصد مابقی پس از حذف حق رأی سهام «وساپا» عملاً در کنترل کارکنان خواهد بود، به شرط آنکه حاکمیت شرکتی مطابق با رأی کارکنان در شرکت «سمیکو» و شرکتهای مرتبط برقرار شود.

به موارد اصلی فوق الذکر میتوان نکات ریز و درشت دیگری را نیز افزود؛ اینکه چگونه یکی از سیاه ترین دوران عملکردی مدیریت شرکت «سایپا» با افت شدید تولید، به تعویق انداختن پروژههای توسعه محصول و عملاً تعطیل نمودن توان مهندسی شرکت با تزریق انبوه آدمهای نابهجا، از دور خارج شدن نقش شرکتهای بزرگی نظیر «پارس خودرو» با سقوط میزان تولید به میزان یک چهارم مدت مشابه در سالهای اوج این شرکت و تولید محصولات یک پلتفرم در سایتهای تولید مختلف و تحمیل هزینههای اضافی و تغییرات مدیریتی پی در پی در شرکتهای تابعه، آنهم دقیقاً پیش از مقدمه سازی برای واگذاری رقم خورده است؛ آن گونه که هر ناظر بیرونی را به شگفتی وامیدارد که چگونه میتوان یک شرکت را در زمانی کم به این وضعیت نابسامان از منظر تعهدات مالی بیرونی و انسجام درونی رساند.

انگار قرار است همگان را به این نتیجه برسانیم که چارهای جز واگذاری شتابزده این بنگاه عظیم وجود ندارد!؟ بگذریم از آنکه هنوز درخصوص واگذاریهای گذشته دور و نزدیک نظیر، یعنی فروش اجزاء پیکره «سایپا»، همانند واگذاری «سایپا خمین»، «سایپای بن رو» و «پلاسکوکار قدیم» نیز سئوالات بی پاسخ فراوانی باقی است.

واقعیت این است که مسأله اصلی کنونی در اقتصاد کشور که باید آن را در فضایی کلان تر از فضای صنعت خودرو جستوجو کرد، رواج اندیشههای نئولیبرالی به شکلی افراطی و تشویق به رهاسازی بی پروای سرمایههای ملی، اعم از مواد خام معدنی تا پتروشیمیها و اکنون تسری آن به صنعت خودرو است؛ واگذاریهایی که در فقدان سایر ابزارهای حاکمیتی میتواند منجر به تاراج سرمایههای ملی و به باد رفتن سرمایه گذاریهای انجام شده در این صنعت طی دهههای اخیر شود.

اما به عنوان نکته آخر:«سایپا» یکی از غنی ترین سرمایههای کشور در صنعت خودروی کشور محسوب میشود؛ صنعتی که با توجه به دامنه اجتماعی گسترده و تأثیر مهم آن در اشتغال و ثروت زایی کشور میتواند موتور محرک دستیابی به رشد اقتصادی هشت درصدی قلمداد شود. امید که با درک اهمیت آن بتوان از مفهوم خصوصی سازی در راستای توسعه صنعتی کشور بهره گرفت.

منبع: فارس

مطالب پیشنهادی

دیدگاه شما؟